従業員などから番号取得と本人確認

従業員に対しての留意点

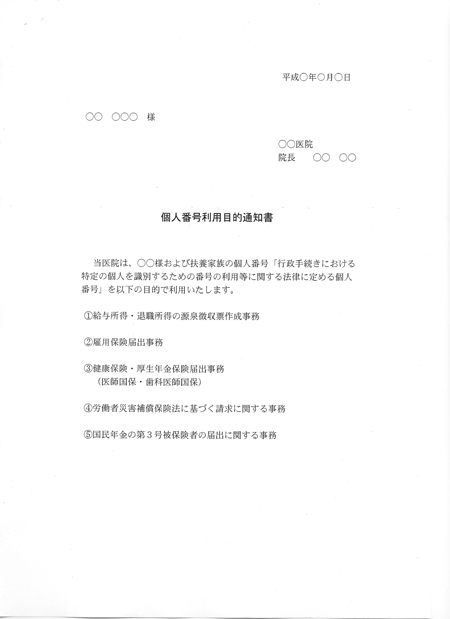

従業員からマイナンバー(個人番号)を取得する場合には、利用目的をきちんと伝える必要がある(図1)。「源泉徴収票作成」、「健康保険・厚生年金保険」「医師国保・歯科医師国保」「労働保険」の各種届出に必要であるため、従業員の「個人番号」が必要であることを、書面で通知する。「通知カード」は紛失しないように管理しておくことや、控除対象配偶者や控除対象扶養親族等の個人番号も必要となることも通知する必要がある。

年末の「年末調整事務」で提出を求める「平成28年分給与所得者の扶養控除等(異動)の申告書」の記入の際は、必ずしも来年1月のマイナンバーの利用開始に合わせて取得する必要はないが、実務的には従業員の個人番号の記載を求めてもよい。

個人番号」の身元確認が必要に

本来は顔写真のついている「個人番号カード」か「通知カード」と「運転免許証」「パスポート」などで確認を行うことになっているが、従業員で身元の確認が十分できている場合には番号だけの確認でよい。アルバイトやパートも「個人番号」の確認や身元確認が必要となる。運転免許証等がない場合は、健康保険被保険者証、年金手帳など、2つ以上の書類で確認することになっている。

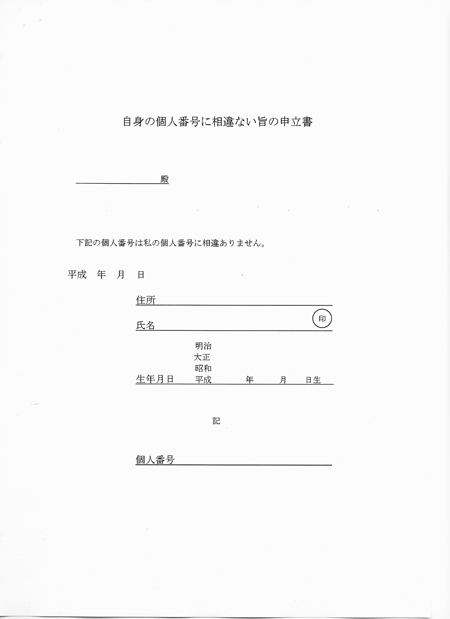

国税庁は従業員から「通知カード」などによる個人番号の提示が受けられない場合にはそれ以外の方法として、「自身の個人番号に相違ない旨の申立書」(図2)の提出を受ければ番号確認を行うことができるとしている。控除対象配偶者や扶養親族の個人番号の本人確認は関係書類提出の際に、届出人本人が行うことになり、事業主は確認の必要はない。

顧問契約を結んでいる場合は

「報酬・料金等の支払調書」を2017年1月中に税務署に提出義務があるため、税理士などの個人番号を取得する必要がある。従業員の給与計算や年末調整を会計事務所に委託している場合には、会計事務所と医療機関で「特定個人情報の外部委託に関する合意書」の作成が求められ、会計事務所に確認することが必要である。

不動産賃貸がある場合

一人医師医療法人が、法人の理事長から、個人所有の診療所を借りている場合には法人名で「不動産等の支払調書」を提出する。支払者は医療法人で、法人番号を記入し、支払を受ける者は院長個人となり、院長自身の個人番号を記入することになる。

従業員が番号提示を拒否した場合は

個人番号は、法定調書を作成し税務署などに提出する事業所は記入する義務があるが、従業員は勤務先に番号を通知する義務はない。

「国税庁FAQ」では「提供を求めた経過等を記録、保存するなど」とし、単なる義務違反でないことを明確にすればよいとされている。「個人番号の記載がないことをもって、税務署が書類を受理しないということはない」としている。つまり番号記載がなくても当面はよいということであり、当然罰則もない。

国民への丁寧な説明と周知をしないまま事業主に事務負担を負わせる番号法であることには変わりはない。

(つづく)

図1

図2