10月から消費税増税 医療機関の軽減税率対応など

10月から消費税率が8%から10%に引き上げられました。同時に「飲食料品」や定期購読の新聞代について8%に据え置く軽減税率も開始されました。そもそも保険診療は非課税ですから軽減税率の対象とはなりませんが、窓口で患者に販売する物品の中には、対象となるものもあります。各医療機関での対応について、今一度、確認してください。

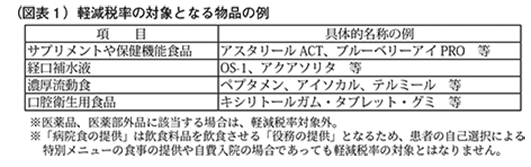

軽減税率の対象品目

軽減税率の対象品目である「飲食料品」とは、食品表示法に規定する「食品」をいいます。ただし、「医薬品」「医薬部外品」「再生医療等製品」「酒類」と、外食・ケータリングは軽減税率の対象とはなりません(図表1)。

領収書の変更点

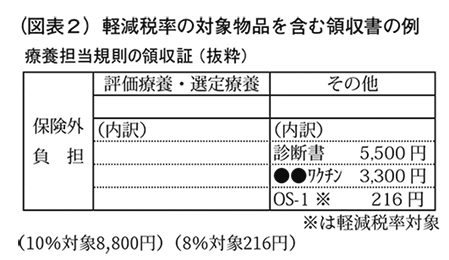

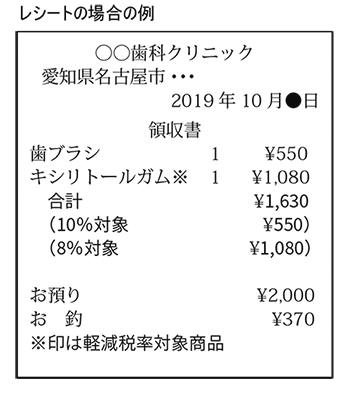

領収書を発行する際は、これまでのものに加え「軽減税率の対象品目である旨」と「税率ごとに区分し合計した税込対価の額」を記載することになります(図表2)。軽減税率の対象となる物品を取り扱わない場合は、従来通りで構いません。

仕入や経費計上の変更点

①課税業者(本則課税)

帳簿の保存方式が変更されました。税率ごとに区分経理して税額計算をする必要があります。仕入税額控除を行うには、これまでのものに加え、帳簿に「軽減税率の対象商品である旨」の記載をすることになります。

②免税業者、簡易課税業者

当面、従来通りで構いません。ただし、2023年10月からインボイス制度(適格請求書等発行方式)が始まる予定となっていることから、課税業者と取引のある医療機関は、その動向に注意しておく必要があります。

キャッシュレス決済のポイント還元

10%引き上げ後の景気対策として、キャッシュレス決済の際にポイントを還元する制度が、2020年6月まで実施されます。保険診療、自由診療にかかわらず医療機関はポイント還元の対象とはなりません。

◆ ◆ ◆

消費税増税・軽減税率などでお困りの事例、質問、相談がありましたら、協会税経部までご連絡ください(052-832-1355)。