2022年も新型コロナウイルス感染症の影響により3月15日までに申告等が困難な場合、確定申告書等に「新型コロナウイルスによる申告・納付期限延長申請」と記載することで、確定申告書の提出期限を4月15日まで延長することができます。

新型コロナウイルス感染症対応の各種補助金の収入計上時期については、原則として補助金等の支給決定がされた日に属する年分の収入金額となり、「雑収入」として計上します。具体的な収入計上時期などを下表にまとめました。詳細は関与税理士とご相談ください。

| 種類 | 種別 | 申請先 | 所得税 | 計上時期 | 消費税 |

|---|---|---|---|---|---|

| 感染拡大防止・ 医療提供体制確保支援補助金 無床診療所100万円・25万円など | 補助金 | 愛知県国 | 課税 (雑収入) | 交付決定時 ※例外あり→1 | 不課税 |

| 発熱外来診療体制確保支援補助金 (発熱外来補助金) | 補助金 | 国 | 課税 (雑収入) | 交付決定時 | 不課税 |

| 持続化給付金 | 給付金 | 国 | 課税 (雑収入) | 交付決定 (入金)時 | 不課税 |

| 家賃支援給付金 | 給付金 | 国 | 課税 (雑収入) | 対象月に計上 | 不課税 |

| 雇用調整助成金 | 助成金 | 国 | 課税 (雑収入) | 休業時 ※例外あり→2 | 不課税 |

1.感染拡大防止・医療提供体制確保支援補助金の税務処理

(愛知県の事業名は「令和2年度医療機関・薬局等における感染拡大防止等支援事業補助金」)

(1)収入と経費に関する税務処理

原則、補助金の収入権利が確定した日(交付決定通知書の交付決定日)に属する年分の収入として処理します。その対象経費として支出した経費は、支出した年分の経費として処理します。ただし、補助金を申請したが、その年内に交付決定していない場合は、例外として対象経費が発生した年で収入計上ができます。

(2)固定資産を取得した際に関する税務処理(圧縮記帳)

補助金を取得額10万円以上の固定資産の取得に充てた場合は、その取得に相当する金額を総収入金額に計上しない(総収入金額不算入、いわゆる「圧縮記帳」)ことができます。つまり、その固定資産の取得価額のうち補助金を充てた部分の金額については、収入や必要経費として計上しなくてよいということです。その固定資産の取得価額は、収入に計上しなかった補助金等の額を控除した残額となり、この残額を基礎として減価償却費の計算をします。ただし、固定資産税(償却資産税)については、圧縮記帳前の取得価格で計算します。この取扱いは、措置法第26条の適用を受けている場合も対象となります。

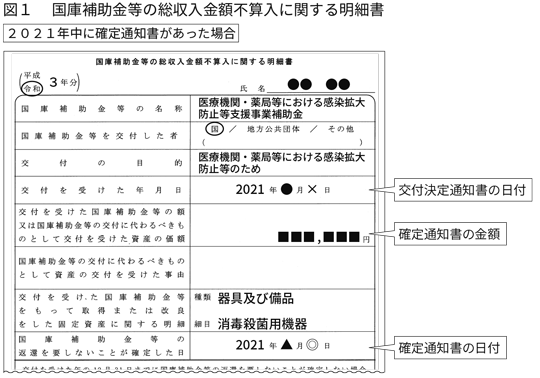

この手続きは、補助金を「返還しないことが確定した日」に属する年分、すなわち「確定通知書」の日付が属する年分に適用することができ、「国庫補助金等の総収入金額不算入に関する明細書」(図1参照)を確定申告書に添付して所轄税務署長に提出します。愛知県の「医療機関・薬局等における感染拡大防止等支援事業補助金」(無床診療所100万円など)は、2021年11月に「確定通知書」が交付されましたので、2021年分の確定申告で適用されます。詳細は関与税理士とご相談ください。

2.雇用調整助成金の税務処理

新型コロナウイルスの特例措置で、事前の休業等計画の提出を行っていない場合、原則として交付決定日に属する年分の収入として処理します。

3.事業税の課税関係と確定申告の際の留意点

事業税は、自由診療収入(一般収入)に係る所得金額が課税対象となります。所得税の確定申告の情報をもとに、その所得金額から事業主控除(290万円)を差し引いた金額の5%が事業税として賦課されます。「業務の対価として支払われるものではない」補助金等については、社会保険診療の収入金額と自由診療の収入金額で按分し、自由診療収入の割合分が自由診療収入に加算されます。

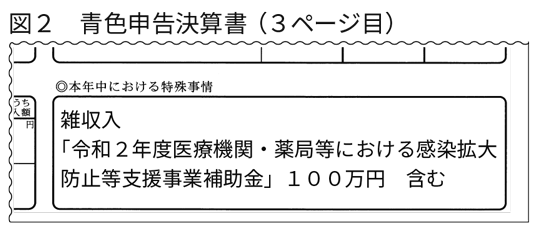

確定申告の際、「青色申告決算書」(青色申告の場合)、「収支内訳書」(白色申告の場合)の「◎本年中における特殊事情」欄に、雑収入に含まれている「業務の対価ではない補助金」と「その金額」を記載してください(図2参照)。県税事務所で判断して事業税の計算を行います。

4.新型コロナウイルスワクチン接種費用等の課税関係

ワクチン接種の取扱いは、予防接種と同じ取扱いになります。しかし、個別接種促進のための支援事業については、ワクチン接種の業務の対価として支払われものではなく、診療所におけるさらなる接種回数の底上げを図るための協力金の性質がありますので、取扱いが異なります。

| 内容 | 種別 | 申請先 | 所得税 | 消費税 |

|---|---|---|---|---|

| ワクチン接種費用 2,070円+消費税=2,277円 | 委託料 | 市町村 | 課税 (自由診療収入) | 課税 |

| 時間外・休日に接種を行った場合の接種費用の上乗せ 時間外:730円+消費税=803円 休日:2,130円+消費税=2,343円 | 委託料 | 市町村 | 課税 (自由診療収入) | 課税 |

| 個別接種促進のための支援事業 週100回以上:2,000円/回 50回以上/日:1日当たり定額10万円 など | 協力金 | 愛知県 | 課税 (雑収入) | 不課税 |